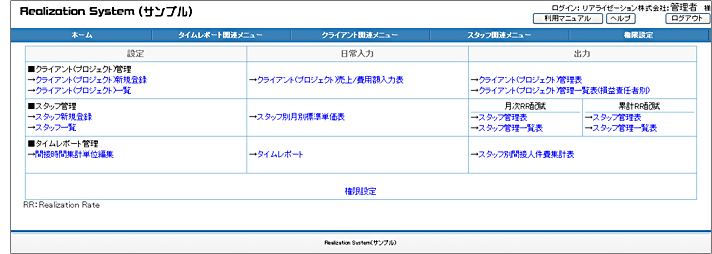

スタッフは毎日リアライゼーションシステムにログインし、タイムレポートへ毎日入力して頂くことになります。

ログインした直後の画面はこのTOPページとなり全ての入力/閲覧画面へ移動できる基本画面となります。

尚、各メニュー(=表)については、スタッフ別に権限設定できるようになっておりますので、

スタッフにどの程度の情報を開示するかは任意に設定できます。

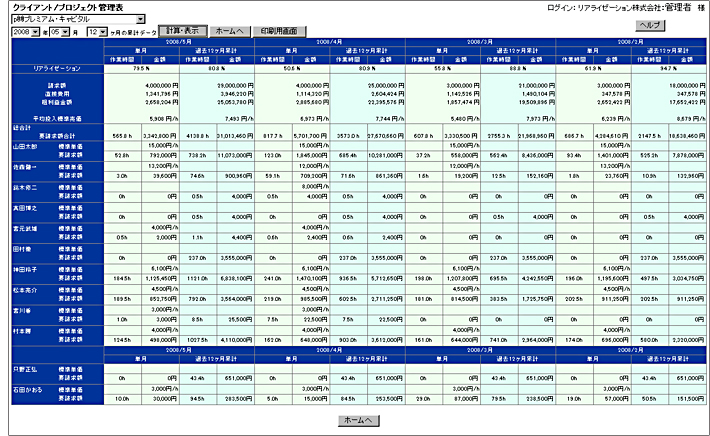

リアライゼーションシステムにおいて最も基本となる出力表です。

クライアント(プロジェクト)一覧表において問題のクライアント/プロジェクトを抽出してから、このクライアント(プロジェクト)管理表を閲覧することが通常の手順となります。

(1)特定のクライアント/プロジェクトについて分析する。

管理担当者とこのクライアント/プロジェクト管理表をもとに話合ってくださいここで、著しくリアライゼーションレートの低かったクライアント/プロジェクトのクライアント(プロジェクト)

管理表を見ると、毎月平均的に低いのか、それともある特定月が酷く悪いため低いのかといったことが分かります。

特定月が悪いのであれば、その理由を損益管理担当者にヒアリングしてなぜそんなに時間がかかったのか聞く必要があります。もし、これが何らかのトラブルであれば、トラブルの原因と内容を把握し、今後も含め適切に対処・改善してゆきます。

特にトラブルでもなく毎月平均的にリアライゼーションレートが低い場合は、改善方法について損益管理担当者と話し合ってゆきます。

(注:損益管理責任者にも普段から閲覧権限を与えてください。権限を与えない場合、このリアライゼーションシステムの価値が半減してしまいます。)

リアライゼーションレートは、粗利益金額÷要請求額といった算式で計算されます。

よって、このリアライゼーションレートが低い場合は1.要請求額が高いのか、2.粗利益金額が低いのかいずれかです。

1.要請求額

まずは徹底的に要請求額に無駄がないのか(=要請求額が高すぎないか?)損益管理責任者と話合ってゆきます。

要請求額は標準単価(1時間当りの標準請求レート)×作業時間で計算されます。

よって、以下の視点で損益担当者と話し合ってゆきます。

(1)標準単価の平均額が高すぎないか?

- 標準単価が自分より低い者でも出来る仕事をしてはいないのか? もしそのようなことが行われているのであれば、標準単価の低いものに仕事を割り振り、その空いた時間はより高い価値を生む仕事に当てるように改善する。

こうすることにより、仕事はより下へ下へと降りてゆきます。その分上位役職者の時間はゆとりが出てくるはずです。上位役職者は、これを楽と思ってはいけません。上位役職者はより高い価値を生み出さなければならないプレッシャーを感じ、経営/営業戦略を考えたり、人事評価制度といった組織作りを行ったりしなければならないのです。

(2)作業時間が多すぎないか?

- 無駄な作業は行われていないか? 行っている業務フローを見直し本当に無駄がないのか再考してみましょう。

- 無駄に複数の人がかかわっていないか?

意味なく分業をしていたり、むやみに他人に相談する事によって複数の者が時間を使い不効率になっていないのか再考してみましょう。 - 無駄に自分で抱え込んで仕事を行っていないか?

他人に聞けば30分で済むこと(標準単価1万円の人ならコスト5,000円です)を自分で無理して対処することにより3時間(この人の標準単価5000円ならコスト15,000円です)も時間をかけるようなことをしていないでしょうか? - ある投資や経費をかけることにより1ヶ月当り30時間節約できるなら、相応の投資を積極的に行ってゆきます。このような投資対象や費用のかけ方はないのでしょうか?

(3)ビジネススキーム自体が間違えていないか?

- 社内で行っていたことをアウトソーシングしたり、ロイヤリティーのみを受け取るように変えることにより、売上自体は減少するがリアライゼーションレート自体が著しく改善するといったことが多々あります。

2.粗利益

(1)政策的見地でリアライゼーションレートを検討する。

内部で改善点を全て解消した上でもリアライゼーションレートが低い場合は、クライアント(プロジェクト)への売上金額自体が低すぎると考えられます。この場合、売上の値上交渉を行うか、政策的に現状のままに行うのか決定します。

(2)クライアントにアピールはしているか検討する。

結論として今後値上げを行う前に以下の算式を見てください。

クライアントの満足度 =生み出した絶対的価値 × クライアントへの伝達度

この算式を見て頂くとくお分かりの通り、お客様の満足は、生み出した価値をどれだけお客様に感じて頂けたかといったことにより決まります。本当にきちんとした価値を生み出しいるにもかかわらず、お客様に適切に評価頂けていないとすれば、クライアントにうまくアピールできていない可能性があります。良い仕事をし続けていれば結果として必ず結果がついてくると言われることがあり

ます。今の時代、そんな悠長なことは言ってられません。しっかり、お客様にアピールしてゆきましょう。

(3)今後の売上金額をアップし改善してゆく。

最終段階はクライアントとの交渉になります。ただ、何の根拠もなく売上金額をアップしてもらうことは難しいものです。客観的な資料としてクライアントに対しクライアント(プロジェクト)管理表を提示してゆくことも有用かもしれません。(ただし、これはケース・バイ・ケースですので、気をつけましょう)

ここまでは、管理者サイドの視点で説明してきました。もちろん、このシステムにより、人件費を考慮した上で経営者等は損益管理が行えるようになります。

ただ、本当に威力を発揮するのは、このリアライゼーションシステムを導入し、これらの表を損益管理責任者等に閲覧権限を与えた場合なのです。こうした場合、損益管理責任者が、リアライゼーションを良くするように考えて、日常的に行動するように変わることです。更に損益管理責任者は当然部下に対しても同様に指示監督しますので、結果的に会社全体がこのリアライゼーションレートが良くなるように効率的に行動するようになるのです。

このように個々のスタッフがリアライゼーションレートを意識して行動するといったことは、組織の細胞がそれぞれ頭脳をもって自己制御しながら行動するといったことになることを意味しています。京セラの稲盛氏が提唱しているアメーバ経営とこのリアライゼーションシステムは実は全く同一の概念のものなのです。

また、損益管理責任者のリアライゼーションレートを意識した行動は、まさにマネジメントを行っていることであり、経営感覚を驚く程身につけさせることが出来るメリットもあります。

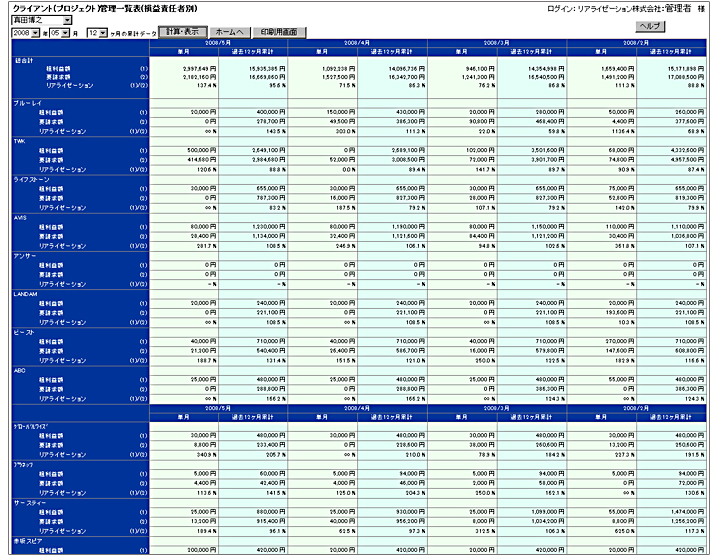

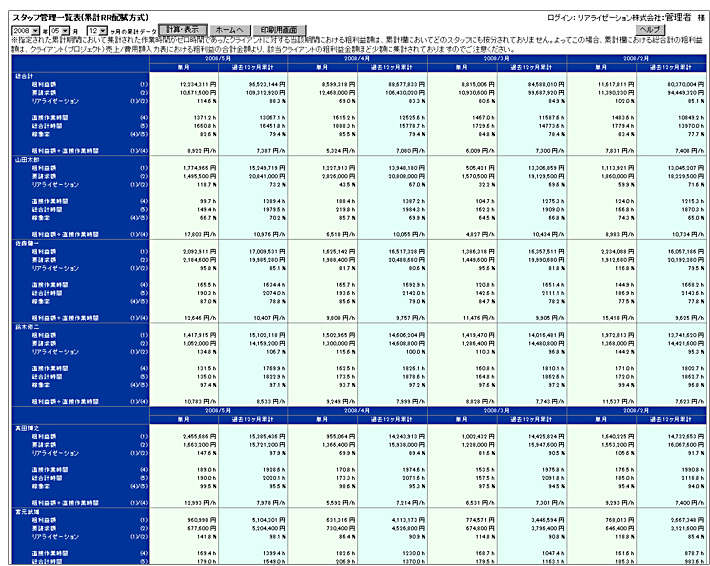

(1)総合計欄を確認する。

まず、最新時点における直近12ヶ月間累計等(36ヶ月迄可能)の総合計のリアライゼーションレートをチェックします。ここで、この損益管理責任者が担当するクライアントの平均リアライゼーションレートを把握し、この損益管理責任者に対する評価を行います。

(2) 問題ある可能性有するクライアント(プロジェクト)を把握する。

リアライゼーションレートの著しく低い又は高いクライアント(プロジェクト)を把握し、更にその動向(改善中、悪化中)も把握します。また集計月数を変更することにより短中長期での状況も必要に応じ把握しておきます。

ここで把握されたクライアント(プロジェクト)に関し、クライアント(プロジェクト)管理表で前述の通り分析改善を行います。

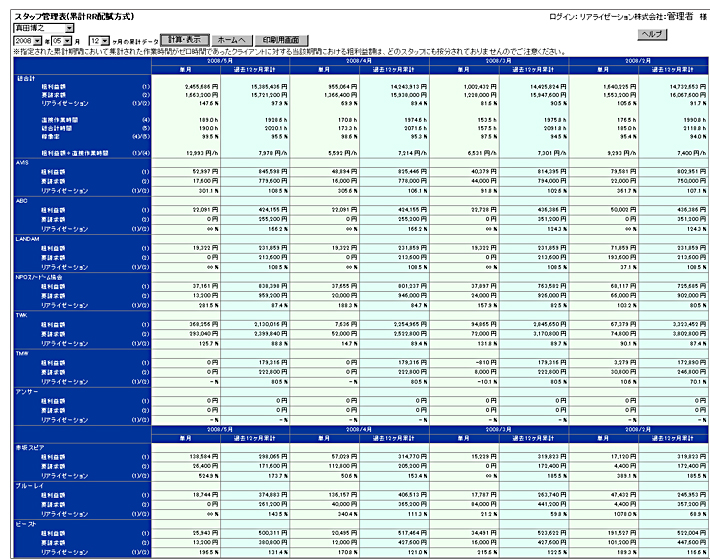

クライアント/プロジェクト毎の損益管理を行った後、スタッフ各人がどの程度実際に利益を稼いでいるのかチェックしてみます。この各人別の稼いでいる利益金額は、実際に支給している人件費の妥当性の検証の一助となるものでしょう。

スタッフから見ると自分が稼いでいる利益は、いったいどのクライアント/プロジェクトからどの程度もたらされているのかということを認識できるようになります。

このリアライゼーションシステムを導入すると、このスタッフ別管理表のスタッフ別獲得利益の金額が評価査定上、採用されることも多いと思います。

スタッフにとっては、自分の給与をより高くするために、このスタッフ別管理表における自らの獲得利益を多くしたいと思うはずです。

スタッフは、この自らの獲得利益の金額を多くするには、結局、個々のクライアント/プロジェクトのリアライゼーションレートを上げるか、残業する(=より長い時間働く)しかないということが分かります。普通は作業時間を長くするといった考えより、時間当りの生み出す利益(=リアライゼーションレート)を上げようと努力し続けるのです。

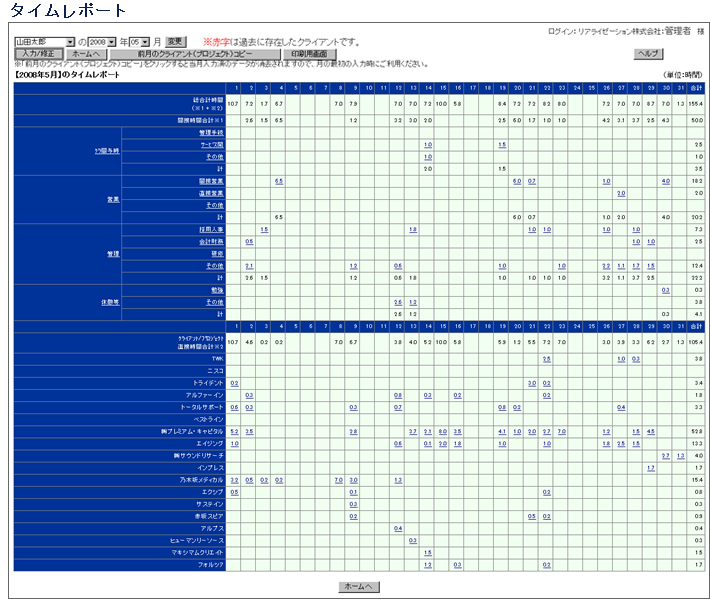

このスタッフ別間接人件費集計表を説明するには、リアライゼーションシステムにおけるタイムレポートを見て頂く必要があります。

タイムレポートの下段は直接時間といって、直接売上に対応するクライアントやプロジェクト別の時間を入力するようになっています。

上段は間接時間といって経理業務や採用業務のように直接売上に対応しない業務に対し時間をつける欄になっています。

経営者等が、直接的には利益に結びつかない間接業務に関し、把握したい集計区分を自ら考えて設定することが出来ます。

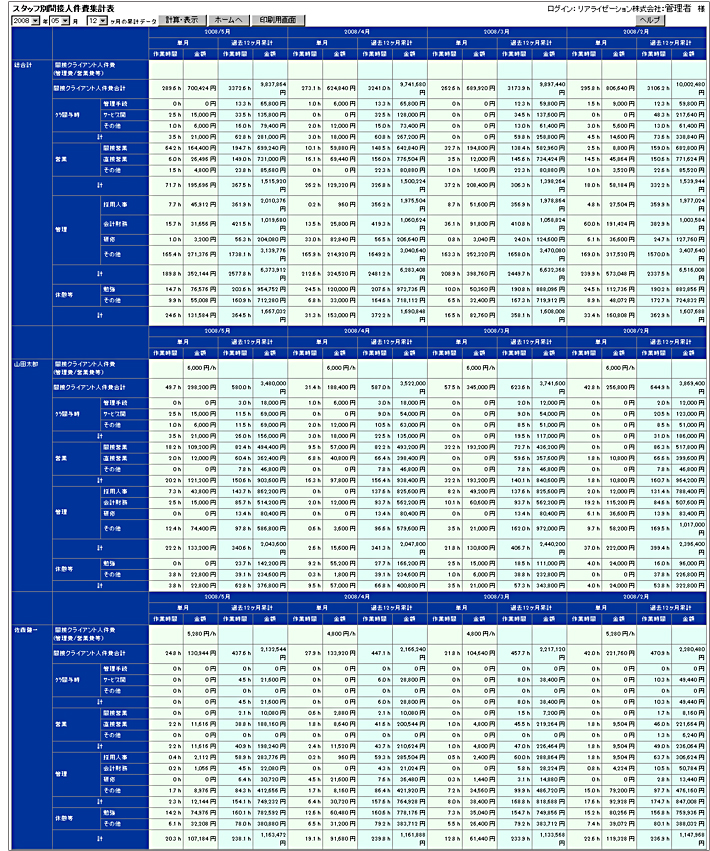

さて、早速、スタッフ別間接人件費集計表(設定項目は任意に設定できます)を見てみましょう。

スタッフ別間接人件費集計表とは、経営者が設定した間接業務の集計区分に従って集計されたスタッフ別の時間にスタッフ別の時間単価を乗じた金額を集計します。

つまり、間接業務内容別の人件費の概算を把握することが出来るのです。

尚、ここで使用される時間単価は、標準単価(=請求標準レート)であるとおかしいため、標準単価に修正レートを乗じた時間単価が実際には適用されます。